{kind=link}

Este miércoles, un nuevo escándalo financiero sacudió el sector bancario, luego que Daniel Chu, fundador de Tricolor Holdings, una empresa prestamista para la compra de automóviles de alto riesgo, fue acusado, junto con otros ejecutivos, por un fraude masivo por más de $900 millones de dólares que llevó a la empresa a la quiebra.

Daniel Chu, fue acusado formalmente ante un tribunal federal de Manhattan, de ordenar a múltiples ejecutivos desde 2018 que defraudaran a inversores e instituciones crediticias a través de múltiples esquemas ilegales.

El alcance del fraude se reveló a fines de agosto cuando los prestamistas confrontaron a Chu y otros ejecutivos sobre las garantías de Tricolor para cumplir con sus obligaciones. Este miércoles se confirmó que la dimensión del fraude llevó a la empresa a la insolvencia, provocando su quiebra.

En ese momento, Chu y otros acusados intentaron ocultar el fraude, argumentando problemas colaterales derivados de un error administrativo, según la acusación. Incluso, luego que este argumento fue desmentido, Chu extrajo más de 6 millones de dólares de la compañía, según la acusación.

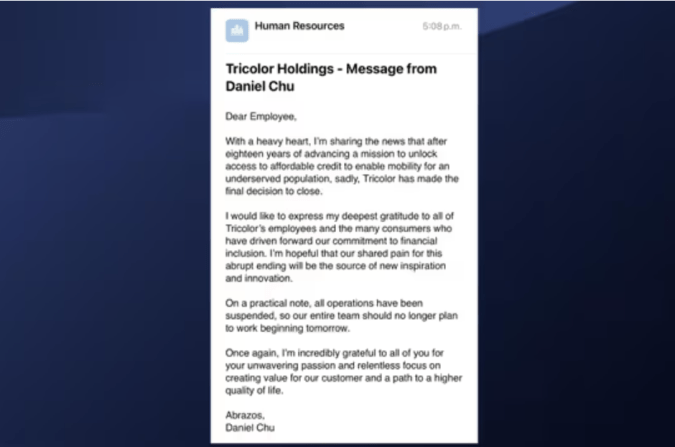

La quiebra de Tricolor Holdings y su esquema de fraude

El 10 de septiembre, Tricolor se declaró en quiebra según el Capítulo 7, luego que declaró una deuda superior a los $900 millones de dólares a los prestamistas más importantes de la compañía.

Por ello, los fiscales del caso acusaron a Chu y a otros altos ejecutivos de Tricolor Holdings de orquestar durante varios años un plan de “fraude sistemático” desde al menos 2018 hasta 2025 que causó una conmoción en el sector bancario a principios de este año.

La acusación fincada ante un tribunal en Manhattan, señala a Daniel Chu, y el director de operaciones, David Goodgame, de orquestar un esquema de fraude que permitieron a Tricolor obtener miles de millones de dólares de prestamistas e inversores presentando informes falsos sobre el valor de las garantías de sus préstamos.

Mientras tanto, Tricolor vendía autos usados a clientes con historial crediticio limitado o deficiente en las regiones sur y suroeste del país, y declaró ante el tribunal que poseían más de $1,000 millones de dólares en activos al momento de declararse en bancarrota en septiembre.

Sin embargo, Tricolor ofrecía los mismos préstamos para automóviles a varios prestamistas al mismo tiempo, o “prometieron dos veces” activos a los bancos, y manipularon sus datos financieros para que los préstamos morosos o cancelados parecieran elegibles para financiamiento, según la acusación.

Un caso que pone en crisis a los mercados financieros

Para intentar paliar la crisis, bancos como incluidos JP Morgan y Jeffies Financial Group prestaron cientos de millones de dólares a Tricolor y al fabricante de autopartes First Brands en el mismo mes, lo que aumentó la preocupación en Wall Street sobre las operaciones de los mercados de crédito privado y préstamos apalancados, que podrían extenderse pese a tener graves irregularidades.

Incluso Jefferies y otros bancos regionales sufrieron una breve caída a mediados de octubre ante el temor de la existencia de más préstamos incobrables. En un día, Zions Bancorporation de Utah cayó más del 13%, Western Alliance Bancorp de Arizona cayó más del 10% y el SPDR S&P Regional Banking ETF (KRE) perdió más del 6%.

Por su parte, el CEO de JPMorgan, Jamie Dimon, dijo que las quiebras de Tricolor y First Brands indicaban claramente que las prácticas de préstamos corporativos se habían vuelto demasiado laxas durante la última década, para negocios de alto riesgo financiero.

“Cuando ves una cucaracha, probablemente haya más”, dijo Dimon en una conferencia telefónica. “Todos deberían estar prevenidos sobre esto”.

Sigue leyendo:

– Gran estafa de soborno a Delta Airlines en aeropuerto JFK de Nueva York: 5 acusados

– Terry Rozier se declaró no culpable en el caso de apuestas deportivas

– ¿Cuáles leyes entrarán en vigor en Nueva York en 2026?